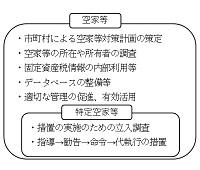

空家等対策の推進に関する特別措置法が全面施行されました

「空家等対策の推進に関する特別措置法」(平成26年法律第127号)の全面施行に伴い、特定空家等に対する措置に関して、その適切な実施を図るために必要な指針が定められました。特定空家等として、必要な措置を取るよう空家対策の推進に関する特別措置法第14条第2項の勧告を受けた場合には、地方税法第349条の3の2第1項により、固定資産税の住宅用地特例(注釈)の対象から除外されます。

「空家等」とは

建築物又はこれに附属する工作物であって居住その他の使用がなされていないことが常態であるもの及びその敷地(立木その他の土地に定着する物を含む。)をいう。ただし、国又は地方公共団体が所有し、又は管理するものを除く。(第2条 第1項)

「特定空家等」とは

- 倒壊等著しく保安上危険となるおそれのある状態

- 著しく衛生上有害となるおそれのある状態

- 適切な管理が行われないことにより著しく景観を損なっている状態

- その他周辺の生活環境の保全を図るために放置することが不適切である状態にある空家等をいう。(第2条 第2項)

(注釈)「住宅用地特例」とは、その税負担を特に軽減する必要から、その面積の広さによって、小規模住宅用地と一般住宅用地に分けて適用される措置です。住宅用地になっている場合、住宅1戸につき敷地200平方メートルまでの固定資産税を1/6に、200平方メートルを超え床面積の10倍までの固定資産税を1/3に軽減します。

関連リンク

この記事に関するお問い合わせ先

税務会計課 課税係

〒355-0192

埼玉県比企郡吉見町大字下細谷411

電話番号:0493-54-5028

ファックス:0493-54-4970

更新日:2021年12月10日